增值税纳税申报不得抵扣进项税额,全额抵减增值税,发票抵扣期限

增值税纳税申报不得抵扣进项税额,全额抵减增值税,发票抵扣期限

增值税纳税申报进项发票抵扣期限,抵减应纳增值税额,不得抵扣进项税额

本文主要讲述在一般纳税人的进项发票抵扣期限,可抵减应纳增值税额,不得抵扣进项税额这三种情况

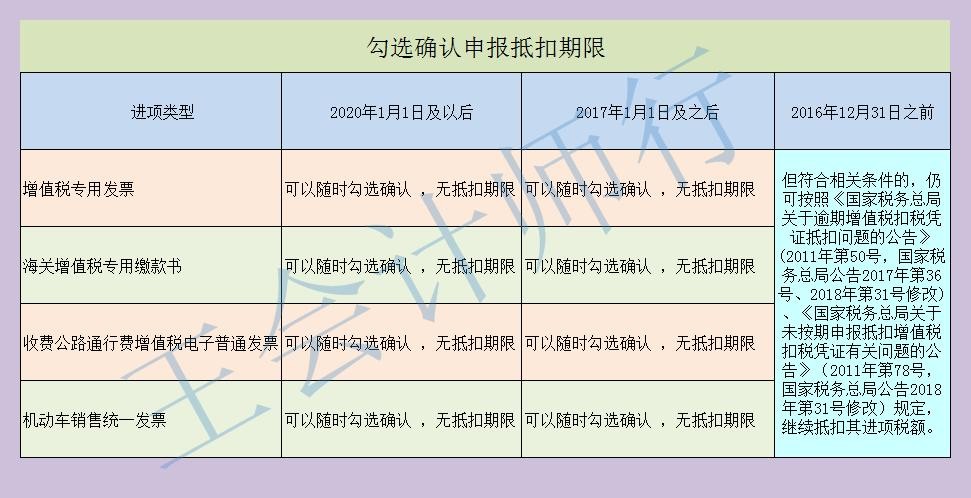

首先讲述一般纳税人的进项税额勾选确认申报抵扣期限的问题。进项税额的时效从180天到360天,一直到今天的无期限,随时都可以抵扣。具体情况如下:

1)一般纳税人取得的2020年1月1日以后开具的增值税专用发票,海关增值税专用缴款书,收费公路通行费增值税电子普通发票,机动车销售统一发票取消认证确认,稽核比对,申报抵扣的期限。以后任何时候申报抵扣都可以了;不受之前的360日期限的限制。

2) 取得的2017年1月1日以后开具的增值税专用发票、海关增值税专用缴款书、收费公路通行费增值税电子普通发票,机动车销售统一发票,如果以前没有认证稽核抵扣的,可以重新认证抵扣申报,不受时间限制。以发票、缴款书上的日期为准。

抵扣方式在各地的增值税发票综合服务平台确认即可。

3)2016年12月31日之前逾期的专用发票、海关增值税专用缴款书、机动车销售统一发票的抵扣在实操中比较少,不详细解释了。但符合相关条件的,仍可按照《国家税务总局关于逾期增值税扣税凭证抵扣问题的公告》(2011年第50号,国家税务总局公告2017年第36号、2018年第31号修改)、《国家税务总局关于未按期申报抵扣增值税扣税凭证有关问题的公告》(2011年第78号,国家税务总局公告2018年第31号修改)规定,继续抵扣其进项税额。

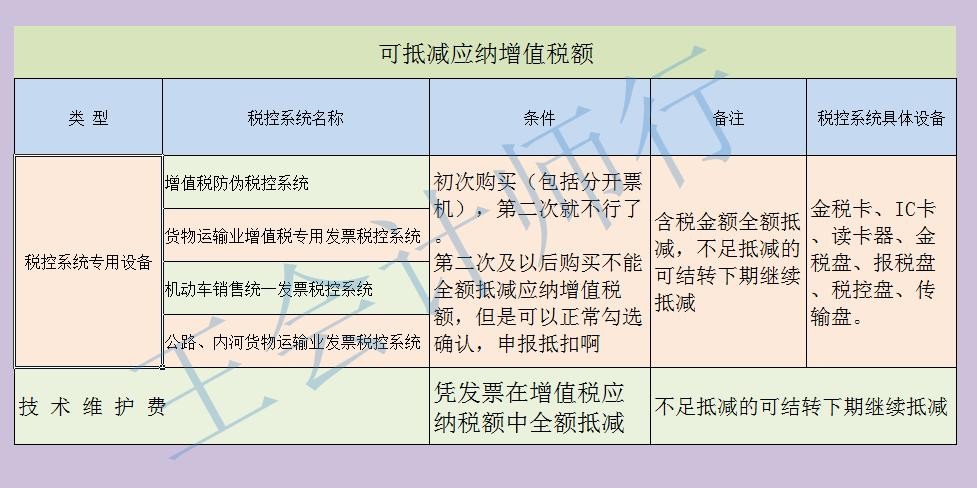

其次讲讲可以全额抵减 增值税应纳税额的情况,这个主要是购买的税控设备和每年的税控设备维护费。这里要提醒一下的是,不仅仅是一般纳税人适用,小规模纳税人也适用啊。

情况如下:

1)增值税纳税人初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),不足抵减的可结转下期继续抵减。增值税纳税人非初次购买增值税税控系统专用设备支付的费用,由其自行负担,不得在增值税应纳税额中抵减。注意:A) 第二次及以后购买设备不能全额抵减应纳增值税额,但是可以正常勾选确认,申报抵扣啊。B) 这些发票全额抵减后,不能再认证抵扣了。只能二选一。

增值税税控系统包括:增值税防伪税控系统、货物运输业增值税专用发票税控系统、机动车销售统一发票税控系统和公路、内河货物运输业发票税控系统。 增值税防伪税控系统的专用设备包括金税卡、IC卡、读卡器或金税盘和报税盘;货物运输业增值税专用发票税控系统专用设备包括税控盘和报税盘;机动车销售统一发票税控系统和公路、内河货物运输业发票税控系统专用设备包括税控盘和传输盘。

2)增值税纳税人缴纳的技术维护费可凭技术维护服务单位开具的技术维护费发票,在增值税应纳税额中全额抵减,不足抵减的可结转下期继续抵减。

最后讲讲增值税一般纳纳税人哪些情形所获得的增值税专用发票不可抵扣。首先,非法获得的一定不可以抵扣的啊。下面讲述的都是公司正常业务获得增值税专用发票。具体以下几种情况:

1. 购进的货物或劳务是给免税项目使用的。只要销售免税,相应的进项都不能抵扣。

2. 购进的货物或劳务用于集体福利、个人消费。比如职工食堂,节假日发放的福利物品等。

3. 购进的货物或劳务非正常损失。 指因纳税人自身管理不善造成货物被盗、丢失、霉烂变质,以及因违反法律法规造成货物或者不动产被依法没收、销毁、拆除的情形。

4. 实行简易计税方法征税项目适用的货物或劳务。简易计税征收率很低,进项当然不能抵扣。

5. 免抵退税办法不得抵扣的进项税额。销售免税,不能退税的进项也不能抵扣。

以上增值税纳税申报的三种情况,大家都明白呢了吗?

欢迎留言,关注,多谢!

王姐从事会计行业二十多年,在不同的行业做代理记账,财税顾问。平时带带会计学员。在实操中总结一些非常实用的做账方法,在以后的日子里,会慢慢的分享给大家,请大家关注.

如果有什么讲的不明白的地方,或者有误的地方,欢迎留言。

如果想要了解某些实操中的问题,也可以给我留言。我会考虑如何写出来大家分享。

-

- 武则天:一代女皇的传奇与影响

-

2026-04-08 07:22:46

-

- 手机录屏功能在哪?3招教你快速找到录屏按钮

-

2026-04-08 07:20:31

-

- 南宁丽紫欢乐水世界开园预售!99元起提前炫清凉!

-

2026-04-08 07:18:17

-

- 开车6年才发现!4S店保养和外面保养的真实差别,没想到是这样!

-

2026-04-08 07:16:03

-

- 宫傲:雄关如铁 未来可期

-

2026-04-08 07:13:48

-

- 2020年“少林学”学术研讨会圆满闭幕

-

2026-04-08 07:11:34

-

- 优秀!他,入选“浙江孝贤”人物

-

2026-04-08 07:09:20

-

- 新洪城大市场唯一线上交易平台“洪品荟”正式上线!

-

2026-04-08 07:07:05

-

- 想吃卤肉很简单,自己在家轻松做,不用炒糖色,肉烂入味百吃不厌

-

2026-04-08 00:21:01

-

- 为什么“偷情”会令人上瘾?三位女性分享内心真实的想法

-

2026-04-08 00:18:47

-

- 潜心教研追梦想 凝心聚力提质量 开封25中教学工作会

-

2026-04-08 00:16:32

-

- 腊月初八有哪些讲究?

-

2026-04-08 00:14:18

-

- 鞠婧祎美照再登场!天赐身材与清新笑容令人陶醉,如初恋般温暖

-

2026-04-08 00:12:04

-

- 集字对联欣赏|田英章农历戊戌狗年2018年春联集字五言

-

2026-04-08 00:09:49

-

- 古天乐夫妇辟谣结婚生子传闻:谣言止于智者

-

2026-04-08 00:07:35

-

- 重磅!宁波—绍兴城际列车7月10日试运营 全程78分钟

-

2026-04-08 00:05:21

-

- 正月理发:不为人知的讲究与禁忌

-

2026-04-08 00:03:06

-

- 以色列“创造纪录”,联合国降半旗志哀当天,以再次轰炸职工大楼

-

2026-04-08 00:00:52

-

- 以“自由之义”,开战!苏州跨次元创新园漫展的跨次元之战来了!

-

2026-04-07 23:58:38

-

- 小米SU7被扎胎事件:服务区的“毒瘤”该割了!

-

2026-04-07 23:56:23

日本儿子猜母亲,父亲猜女儿是什么节目

日本儿子猜母亲,父亲猜女儿是什么节目 乔任梁遗照(乔任梁 遗照)

乔任梁遗照(乔任梁 遗照) HBO“黄暴”神作《斯巴达克斯》,15名女性结局,你还记得吗?

HBO“黄暴”神作《斯巴达克斯》,15名女性结局,你还记得吗? 为什么说回民女人 下边 带盖,关于这几点你知道多少

为什么说回民女人 下边 带盖,关于这几点你知道多少 强推男主是上司的职场言情文:自强不息女主专业打脸霸道专制总裁

强推男主是上司的职场言情文:自强不息女主专业打脸霸道专制总裁 刘德华两个儿子(刘德华有个儿子)

刘德华两个儿子(刘德华有个儿子) 为艺术献身的女星——郝蕾

为艺术献身的女星——郝蕾 车晓老公(车晓老公个人资料)

车晓老公(车晓老公个人资料) 民国四大无耻文人:郭沫若/老舍/臧克家/冯友兰(四大文人败类)

民国四大无耻文人:郭沫若/老舍/臧克家/冯友兰(四大文人败类) 黄海波的父亲(黄海波父亲是黄宗洛)

黄海波的父亲(黄海波父亲是黄宗洛)